This report is supported by the Instituto Clima e Sociedade (iCS) and is the result of a collaborative effort between National Confederation of Insurance in Brazil (CNseg), Marsh (Latin America), the Atlantic Council’s Climate Resilience Center, and iCS. English version available here.

O seguro, enquanto instrumento, pode catalisar investimentos ou impulsionar reformas dentro de um ecossistema, reduzindo riscos e protegendo as populações mais vulneráveis. A perda de capital natural, isto é, de recursos essenciais, tende a desestabilizar nossas sociedades, tanto econômica quanto politicamente. Para evitar o custo da inação e fortalecer o papel do setor de seguros, este documento busca ampliar a conscientização e a capacidade do setor, fornecendo conhecimento e ferramentas que permitam investir na criação de soluções e abordagens inovadoras capazes de reduzir os riscos climáticos e aprimorar as ações de adaptação.

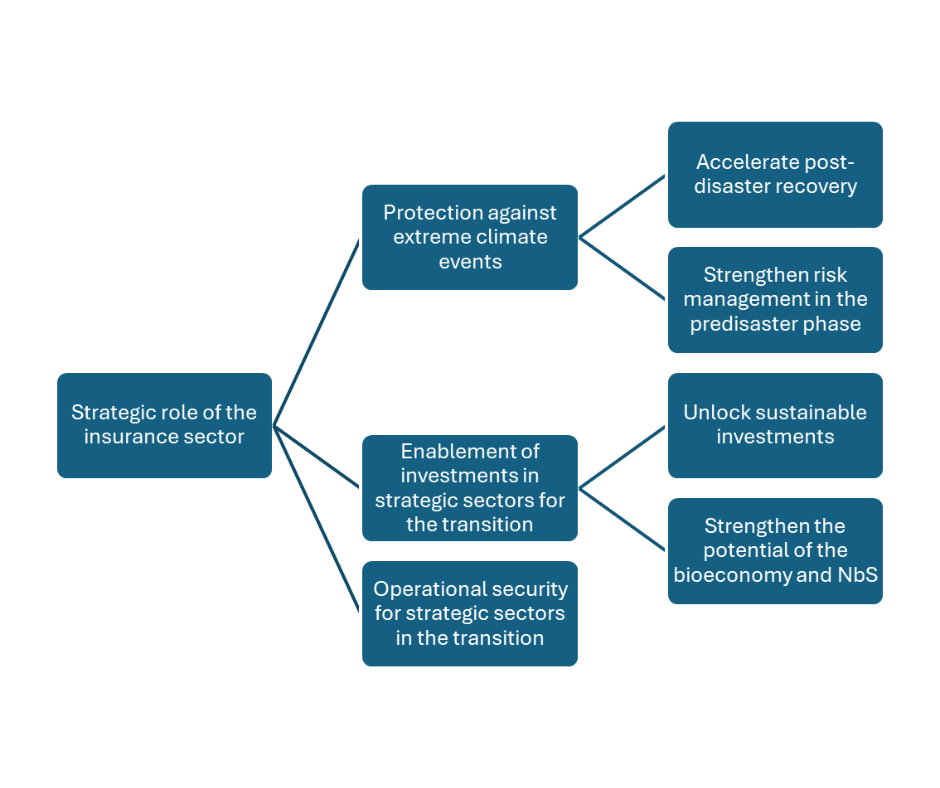

O setor de seguros brasileiro pode desempenhar um papel fundamental no apoio e no incentivo a essa agenda. O seguro é uma ferramenta financeira poderosa para reduzir riscos e proteger comunidades vulneráveis contra perigos e impactos climáticos. Os trilhões de dólares pagos anualmente em indenizações representam uma contribuição significativa para a construção da resiliência de indivíduos, empresas e demais partes interessadas — ficando atrás apenas dos gastos governamentais. Ampliar o papel da indústria na proteção da sociedade diante dos impactos cada vez mais intensos de eventos climáticos extremos é essencial, oferecendo mecanismos que incorporem soluções de resiliência de longo prazo e que apoiem a recuperação rápida de áreas, ativos e comunidades afetadas, especialmente as mais vulneráveis.

Embora várias linhas de seguro ofereçam cobertura para riscos climáticos, o acesso ao seguro continua baixo. Além disso, a lacuna de proteção contra desastres climáticos, que corresponde à diferença entre as perdas econômicas totais e o valor segurado, permanece significativa. Em desastres recentes, essa lacuna atingiu impressionantes 91 por cento. Assim, muitos indivíduos e empresas carecem da proteção que as apólices de seguro podem oferecer e, como resultado, estão expostos a riscos financeiros e físicos.

Políticas de seguro eficazes, no entanto, podem ajudar a reduzir essa lacuna. Elas podem proporcionar segurança de investimento e operacional para reformas estruturais em setores-chave da transição, como infraestrutura, energia, indústria e agricultura. Ao oferecer estabilidade e previsibilidade, o setor de seguros pode atuar como um poderoso catalisador para a ampliação da bioeconomia.

Também existem oportunidades significativas tanto para a agricultura de baixo carbono quanto para a produção pecuária. Práticas sustentáveis, como sistemas integrados de lavoura-pecuária-floresta (ILPF), agricultura sem arado, agricultura regenerativa e sistemas agroflorestais (SAFs), posicionam o setor agrícola para contribuir diretamente com a conservação, a redução das emissões de gases de efeito estufa (GEE) e o aumento da resiliência climática. Além disso, essas práticas podem reduzir riscos agrícolas específicos relacionados ao clima, como secas prolongadas, erosão do solo e pragas. O seguro agrícola tem o potencial de se tornar um instrumento estratégico na transição para uma economia de baixo carbono e na valorização de ativos ambientais. Esse tipo de seguro deve incentivar práticas sustentáveis e resilientes e a adoção de mecanismos energeticamente eficientes.

Mais do que compensar perdas decorrentes de eventos climáticos adversos, o seguro pode incentivar proativamente práticas sustentáveis por meio de precificação, subscrição, práticas de gestão de riscos, como diversificação de culturas e gerenciamento de fluxos financeiros, além do engajamento das partes interessadas entre agricultores, o setor financeiro e governos. Quantificar riscos para recursos naturais é uma tarefa complexa, mas, com mecanismos inovadores e melhor modelagem, o desafio da gestão de riscos pode ser superado.

O setor privado não pode se dar ao luxo da inação. Além dos ganhos ambientais, as práticas observadas na indústria de seguros do Brasil demonstram como as atividades da bioeconomia podem aprimorar o uso eficiente dos recursos naturais, melhorar a estabilidade da produção e abrir novas oportunidades econômicas. Essa convergência entre conservação ambiental e inovação evidencia a necessidade de expandir soluções baseadas na natureza (SbN) no Brasil. Para a indústria de seguros, incentivar práticas de produção sustentáveis é uma estratégia essencial. Essas novas oportunidades de negócios podem não apenas impulsionar o desenvolvimento de produtos e serviços inovadores, mas também mitigar riscos sistêmicos que afetam diretamente as operações das seguradoras, ao gerar benefícios como sequestro de carbono, conservação da biodiversidade e maior adaptação e resiliência climática.

Principais descobertas

Este relatório examina o papel do mercado de seguros do Brasil na abordagem de riscos relacionados ao clima e à biodiversidade. Ao fornecer um diagnóstico do atual cenário de seguros brasileiro, o relatório busca apoiar o desenvolvimento futuro de produtos de seguro voltados para adaptação climática, conservação ambiental, soluções baseadas na natureza (SbN) e bioeconomia.

A análise baseia-se em pesquisa documental e em entrevistas com companhias de seguros, associações do setor e outros stakeholders ao longo da cadeia de valor.

Como a lacuna de proteção atual é grande e coloca indivíduos, empresas e comunidades em risco, apresentamos as principais descobertas resultantes de pesquisas e entrevistas. Esses insights analisam o cenário de seguros no Brasil e continuam relevantes para mercados semelhantes em âmbito global.

Insights sobre biodiversidade

Embora o setor de seguros do Brasil tenha começado a incorporar riscos climáticos em suas análises e no desenvolvimento de produtos, ainda há pouca atenção dedicada à integração de riscos relacionados à natureza, como a perda de biodiversidade. Há uma conscientização crescente de que a mudança climática e a perda de biodiversidade estão profundamente interligadas e de que soluções baseadas na natureza podem mitigar emissões de carbono e, ao mesmo tempo, aumentar a biodiversidade, além de gerar outros co-benefícios.

As operações de restauração e conservação florestal no Brasil estão frequentemente expostas a incêndios florestais, secas extremas, tempestades e invasões voltadas à exploração ilícita. A cobertura de seguro para florestas, isto é, a cobertura que protege a vegetação nativa e apoia projetos de conservação e restauração, possui alto valor para comunidades e empresas que dependem desses recursos. Embora o seguro possa ajudar a reduzir os riscos para os investidores, esses riscos apresentam baixa previsibilidade, alta severidade e ocorrências sazonais, o que torna a precificação tradicional difícil e limita a disponibilidade de resseguro.

Existem produtos de seguro relacionados ao clima e à natureza em número limitado, além de uma escassez de estudos de mercado, modelos e dados confiáveis sobre desastres e seus impactos nos ecossistemas. Também são restritos os dados sobre os efeitos de práticas agrícolas inovadoras e sustentáveis. O desenvolvimento em larga escala de produtos de seguro relacionados à natureza é complexo devido à falta de parâmetros técnicos e de metodologias que permitam medir o impacto positivo dessas práticas na redução de riscos. Há necessidade de promover uma cultura de risco e seguro, especialmente no setor da bioeconomia, e de capacitar os níveis executivo, comercial e técnico para reconhecer esse impacto e adotar métodos que favoreçam uma melhor segurabilidade.

Insights sobre lacunas de dados

Sem dados suficientes, os riscos são considerados altos por padrão. Há não apenas uma necessidade de mais dados, mas também da utilização eficaz dessas informações para gerenciar riscos e viabilizar a implementação de métodos de redução de riscos. Para o setor de seguros, quando os dados sobre a frequência de eventos climáticos adversos e a severidade das perdas são limitados ou pouco confiáveis, torna-se mais difícil modelar ou precificar os riscos com precisão, o que leva a classificá-los como fatores de alto risco. Com uma avaliação mais precisa, consumidores e indústria podem desenvolver estratégias mais eficazes de redução de riscos e planejar planos de cobertura mais acessíveis.

Insights sobre o gerenciamento de riscos e o cenário de seguros

Os atuais instrumentos de gerenciamento de riscos agrícolas no Brasil incluem políticas públicas como o Programa de Subvenção ao Prêmio do Seguro Rural (PSR); o Programa de Garantia da Atividade Agrícola (PROAGRO), que protege os produtores contra perdas resultantes de fenômenos naturais e cobre obrigações financeiras relacionadas ao financiamento rural; o Garantia-Safra, um programa de apoio à agricultura familiar afetada por secas ou chuvas excessivas; e a Política de Garantia de Preço Mínimo (PGPM), destinada a corrigir distorções de preços.

Notavelmente, outras iniciativas também se concentram na cobertura de seguros e na redução de riscos. O desenvolvimento da Taxonomia Sustentável Brasileira (TSB), por exemplo, visa estabelecer critérios claros e verificáveis para direcionar fluxos de investimento a atividades de alto impacto e inovadoras. O Plano de Transformação Ecológica, do Ministério da Fazenda, estabelece as bases para o desenvolvimento de políticas públicas e programas governamentais voltados a impulsionar a transição do Brasil rumo a uma economia sustentável. Além disso, o Plano Safra é um importante programa de crédito público que oferece apoio financeiro aos agricultores e tem incorporado, de forma crescente, critérios de sustentabilidade, assistência técnica e condições de financiamento favoráveis para práticas agrícolas de alta produtividade e baixo impacto. Outras iniciativas, como o Pronaf e o Plano ABC + (2020–2030), promovem a agricultura familiar e práticas agrícolas de baixa emissão.

Insights sobre Estratégia Nacional de Bioeconomia

A bioeconomia oferece um caminho estratégico para o país. Essa agenda tem o potencial de posicionar o Brasil como líder global na transição para uma economia de baixo carbono e resiliente, comprometida com a conservação ambiental. Com cadeias de valor baseadas em bioprodutos, bioinsumos e conhecimentos tradicionais, o Brasil tem uma oportunidade concreta de geração de renda que agrega valor aos recursos naturais de maneira sustentável.

Em 2024, o governo lançou a Estratégia Nacional de Bioeconomia, que estabelece diretrizes para o planejamento e a implementação de políticas públicas destinadas a fortalecer a bioeconomia do Brasil, destacando áreas essenciais para o desenvolvimento sustentável, como o manejo florestal produtivo que não compromete os recursos naturais, com foco em SAFs e ILPF. A Plataforma Brasil para Investimentos Climáticos e Transformação Ecológica, lançada no mesmo ano, tem como objetivo atrair investimentos internacionais em energia verde, agricultura sustentável e soluções baseadas na natureza (NbS). Ferramentas financeiras como financiamento misto, títulos verdes e títulos de natureza oferecem oportunidades para que seguradoras invistam em resiliência climática enquanto gerenciam os riscos associados tanto aos impactos físicos quanto aos riscos de transição das mudanças climáticas.

Para o setor de seguros, além da TSB, a Resolução CNSP nº 473/2024 estabelece critérios para a classificação de seguros e planos de previdência privada aberta como sustentáveis. Essas mudanças regulatórias estão abrindo caminho para o desenvolvimento de produtos de seguro relacionados à natureza.

Insights sobre a lacuna de cobertura no seguro agrícola

Houve uma preocupante redução na área segurada no Brasil, que caiu 50 por cento entre 2023 e 2024. Isso reduziu a área rural total segurada em sete milhões de hectares, gerando preocupações entre os produtores e o setor de seguros. Essa queda está diretamente relacionada aos cortes orçamentários anuais no PSR, que oferece um subsídio para reduzir o custo do seguro aos produtores. Além disso, de acordo com dados do Ministério da Agricultura do Brasil, menos de 8 por cento da terra cultivada no país está coberta por seguro, revelando uma exposição significativa a riscos climáticos.

Introdução

O Brasil ocupa uma posição única no cenário global. Seus vastos ecossistemas preservados e sua biodiversidade inestimável desempenham um papel vital na regulação do clima, na mitigação de eventos climáticos extremos e na provisão de serviços ecossistêmicos essenciais que sustentam a vida e a atividade econômica. No entanto, seu valor econômico total não é padronizado.

Este relatório, portanto, analisa como a indústria de seguros avalia o valor da natureza e como pode contabilizá-lo de forma mais precisa no futuro. Isso implica incorporar o capital natural como um motor ativo de geração de riqueza e de desenvolvimento sustentável. Nesse contexto, há oportunidades claras no setor da bioeconomia. Iniciativas de proteção florestal e de recuperação de áreas degradadas, alinhadas ao avanço da agricultura de baixo carbono e da produção pecuária, podem complementar essas prioridades. A manutenção de grandes áreas florestais por meio de projetos de preservação ou restauração é uma ação fundamental para a mitigação e a adaptação climática. Ao ampliar práticas sustentáveis — como sistemas integrados de lavoura-pecuária-floresta (ILPF), agricultura sem arado e sistemas agroflorestais (SAFs) — o setor agrícola pode contribuir diretamente para a conservação dos ecossistemas, a redução das emissões de gases de efeito estufa (GEE) e o aumento da resiliência climática.

Neste cenário, o setor de seguros desempenha um papel estratégico. Ao precificar o risco, as seguradoras enviam um sinal poderoso sobre a severidade e a frequência dos eventos climáticos, o que pode incentivar as comunidades a adotarem comportamentos que reduzam riscos. Para que isso ocorra de forma eficaz, o setor de seguros deve atuar em um ambiente favorável e precisa acelerar suas ações de adaptação e mitigação. Os trilhões de dólares pagos anualmente em sinistros representam a segunda maior contribuição monetária para a resiliência de indivíduos, empresas e comunidades, ficando atrás apenas dos gastos do governo. Assim, o seguro não é apenas uma ferramenta de gestão de riscos, mas também um instrumento fundamental para financiar e implementar um modelo de desenvolvimento mais resiliente e sustentável.

Seguro para o clima, a natureza e a bioeconomia

Dada a profunda e rica biodiversidade do país, há uma clara necessidade de alinhamento com as recomendações globais emergentes. Em junho de 2021, foi criada a Força-Tarefa sobre Divulgações Financeiras Relacionadas à Natureza (TNFD) — “uma iniciativa liderada pelo mercado e baseada em ciência, apoiada por governos nacionais, empresas e instituições financeiras em todo o mundo” — com o propósito de auxiliar empresas e instituições financeiras na gestão de riscos e oportunidades relacionados à natureza.3 Desenvolvida após a Força-Tarefa sobre Divulgações Financeiras Relacionadas ao Clima (TCFD), a TNFD adota as mesmas prioridades para estabelecer processos e expectativas claras, desde a avaliação de riscos até as etapas de divulgação. Assim, uma estrutura semelhante para riscos relacionados à natureza e à biodiversidade está emergindo e evidencia como os fatores ambientais — sejam climáticos ou ecológicos — afetam diretamente a estabilidade financeira, os modelos de negócios e o valor dos ativos a longo prazo.

Embora os riscos climáticos e os riscos relacionados à natureza sejam distintos em definição, eles estão profundamente interconectados na prática. Seus impactos frequentemente se sobrepõem, agravando vulnerabilidades sociais, econômicas e ambientais.

A conversão e a degradação dos ecossistemas naturais não apenas aumentam as emissões de GEE, exacerbando a crise climática, mas também comprometem a capacidade desses ecossistemas de regular o clima e de amortecer eventos extremos futuros. Biomas como a Amazônia, o Cerrado e a Mata Atlântica, por exemplo, desempenham um papel crítico nos padrões de precipitação e na estabilidade climática em vastas regiões do Brasil. Essa estabilidade é essencial para setores altamente vulneráveis, como a agricultura, a pecuária e a geração de energia hidrelétrica. Preservar esses ecossistemas é, portanto, uma estratégia fundamental para fortalecer a resiliência econômica e garantir a sustentabilidade das atividades dependentes do clima.

O papel do seguro

O setor de seguros pode absorver parte dos riscos associados às transformações econômicas, sociais e ambientais em curso. Isso inclui tanto os riscos físicos decorrentes de eventos climáticos extremos quanto os riscos de transição relacionados a setores-chave da descarbonização. Além de absorver riscos, os seguros podem atuar como catalisadores de mudança. Por meio da precificação, da subscrição e das práticas de gestão de riscos, as seguradoras podem influenciar o comportamento dos segurados e da sociedade como um todo. Elas podem incentivar práticas mais resilientes e sustentáveis, contribuindo para a internalização de externalidades ambientais e para a redução de riscos sistêmicos.

Embora o setor de seguros no Brasil tenha começado a incorporar riscos climáticos em suas análises e no desenvolvimento de produtos, ainda há atenção limitada à integração de riscos relacionados à natureza. No entanto, a interseção entre seguros, natureza e bioeconomia já vem ganhando força em círculos acadêmicos e nas discussões de políticas públicas. Especialistas têm explorado, de forma crescente, como o setor de seguros pode apoiar as Soluções Baseadas na Natureza (NbS), incentivar práticas sustentáveis, como a agricultura regenerativa, e ajudar indivíduos, empresas e comunidades a gerenciar e se adaptar aos impactos das mudanças climáticas.

A vasta riqueza natural do Brasil, incluindo suas extensas florestas tropicais, posiciona o país como um cenário estratégico para a integração da sustentabilidade ambiental no setor de seguros. Com o crescente reconhecimento de que a mudança climática e a perda de biodiversidade estão profundamente interconectadas, a discussão sobre o papel dos seguros evoluiu. Embora ainda haja escassez de produtos de seguros especificamente projetados para abordar riscos relacionados à natureza, o setor compreende, de forma crescente, que as soluções baseadas na natureza fazem mais do que mitigar as emissões de carbono. Essas soluções podem aumentar a biodiversidade, proteger fontes de água, salvaguardar comunidades contra eventos climáticos extremos e até mesmo melhorar a saúde das populações.

O foco agora está no desenvolvimento de soluções de seguros mais integradas. A relação entre sustentabilidade ambiental e gestão de riscos tornar-se-á cada vez mais central nos próximos anos. Tanto o desenho de políticas públicas quanto a criação de produtos e serviços de seguros inovadores evoluirão em resposta à transição para uma economia de baixo carbono, resiliente e sustentável.

Entendendo a agenda da bioeconomia

Na literatura, três perspectivas fundamentais moldam a agenda da bioeconomia:

- A perspectiva biotecnológica: Essa perspectiva contempla aplicações comerciais em diversos setores. Estruturas regulatórias relacionadas à ciência, tecnologia e inovação são fundamentais para viabilizar essa abordagem, assegurando a integração da biotecnologia nas indústrias tradicionais.

- A perspectiva de biocombustíveis: Essa perspectiva busca substituir matérias-primas derivadas de combustíveis fósseis por biomassa sustentável. Envolve, portanto, a produção de biocombustíveis, biorrefinarias e energia renovável. Instrumentos regulatórios relacionados a biocombustíveis, ao uso sustentável da terra e ao processamento de biomassa são essenciais para essa visão.

- A perspectiva bioecológica: Essa perspectiva concentra-se na conservação e no uso sustentável da biodiversidade. Defende a inclusão do conhecimento tradicional e incentiva práticas agrícolas orgânicas e de baixo carbono. As principais regulamentações priorizam a proteção de florestas, vegetação nativa e sociobiodiversidade, assegurando que os ativos bioecológicos sejam administrados de forma responsável e sustentável.

Estudo de caso: Plano de Transformação Ecológica (PTE)

O PTE é estruturado em seis pilares temáticos. Neste estudo de caso, examinaremos mais detalhadamente o progresso relacionado ao segundo e ao sexto pilares.

O segundo pilar concentra-se na densificação tecnológica, particularmente relevante para os temas de bioeconomia e sistemas agroalimentares. Sob esse pilar, o plano prevê o desenvolvimento tecnológico alinhado ao Plano Safra, um importante programa público de crédito que oferece financiamento subsidiado a agricultores de todos os portes. Nos últimos anos, o programa tem incorporado cada vez mais critérios de sustentabilidade, assistência técnica e condições de financiamento favoráveis a práticas agrícolas de alta produtividade e baixo impacto. Esses esforços estão em consonância com outras iniciativas que promovem a agricultura familiar e práticas agrícolas de baixa emissão, como o Pronaf e o Plano ABC + (2020–2030).

Em 2023, o Ministério do Meio Ambiente e Mudança do Clima criou a Secretaria Nacional de Bioeconomia, atribuindo-lhe a missão de posicionar a bioeconomia como um pilar estratégico do desenvolvimento sustentável. No ano seguinte, o governo lançou a Estratégia Nacional de Bioeconomia, que estabelece diretrizes para o desenho e a implementação de políticas públicas voltadas ao fortalecimento da bioeconomia no Brasil. O documento destaca ações essenciais, como o manejo florestal produtivo com foco em SAFs e ILPF. A estratégia também introduziu um marco de governança multissetorial que delineia objetivos-chave, entre eles a criação de instrumentos financeiros direcionados e o redirecionamento de fluxos de financiamento público e privado para apoiar cadeias de valor sustentáveis e ampliar o acesso ao mercado de produtos derivados da sociobiodiversidade e da agricultura baseada em florestas.

O sexto pilar concentra-se na nova infraestrutura verde e na adaptação. Ele prioriza a segurança climática, a prevenção e a resposta a crises e mudanças climáticas. Faz referência direta ao Programa de Aceleração do Crescimento (Novo PAC), um investimento expressivo em projetos de infraestrutura resiliente. Em 2023, o Brasil instituiu o Novo PAC para investir R$1,7 trilhão (US$320 bilhões) em todos os estados brasileiros. Esse plano de política de investimento busca reduzir os impactos das mudanças climáticas, mitigar os riscos de desastres naturais e incorporar progressivamente critérios ambientais e sociais mais robustos em todos os seus aportes.

Como parte da consolidação desse pilar, o governo federal está atualmente elaborando o Novo Plano Nacional de Mudanças Climáticas (Plano Clima), que servirá como principal instrumento de planejamento e coordenação da resposta do Brasil às mudanças climáticas. O plano incluirá estratégias de mitigação e adaptação atualizadas, coordenadas entre setores e níveis de governo. Também estabelecerá metas alinhadas aos compromissos climáticos internacionais do Brasil sob o Acordo de Paris. Em paralelo, as estratégias nacionais de mitigação e adaptação climática serão aprimoradas com base em avaliações setoriais e territoriais.

Outra iniciativa relevante em nível nacional foi o lançamento da Plataforma Brasil para Investimentos Climáticos e Transformação Ecológica. Seu objetivo é atrair investimentos internacionais em energia verde, agricultura sustentável e Soluções Baseadas na Natureza (NbS). Essas oportunidades permitem que as seguradoras diversifiquem seus portfólios e contribuam para a transição verde do Brasil. Por meio de instrumentos financeiros como financiamento misto, títulos verdes e títulos de natureza, as seguradoras podem investir em resiliência enquanto gerenciam os riscos associados tanto aos impactos físicos quanto aos impactos de transição das mudanças climáticas.

Segundo um estudo da Climate Policy Initiative, existem diferentes interpretações sobre o que é a bioeconomia. Contudo, todas compartilham uma base comum: os recursos biológicos e seu uso inovador podem impulsionar o desenvolvimento. A principal distinção está em como a inovação é compreendida e aplicada.

Em países industrializados e em organizações multilaterais — geralmente com menor biodiversidade — a bioeconomia costuma estar centrada na biotecnologia e nos biocombustíveis. Há uma ênfase particular na segurança alimentar e na mitigação das mudanças climáticas. Em contrapartida, países ricos em biodiversidade tendem a considerar a conservação da natureza como um pilar de seu desenvolvimento socioeconômico, ainda que suas estratégias e estruturas conceituais possam variar.

Não há um único modelo de bioeconomia que se adapte ao Brasil. Dada a escala continental do país e suas diversas realidades sociais, econômicas e ecológicas, é essencial adotar uma combinação de abordagens. Essa estratégia plural possibilita uma valorização mais eficiente e inclusiva das diferentes regiões do país. Com base em uma revisão da literatura e em entrevistas com o setor de seguros brasileiro, as seções seguintes apresentam uma visão geral das áreas que precisam ser priorizadas para a implementação de soluções financeiras inovadoras, ou seja, incluem: o estabelecimento de estruturas legais e políticas públicas; o engajamento do setor de seguros; a redução da lacuna de proteção; a coleta de dados consistentes para soluções sustentáveis; e o avanço de políticas de gestão de riscos agrícolas.

O governo brasileiro desempenhou um papel central na criação de estruturas legais e políticas públicas para apoiar a bioeconomia, a agricultura sustentável e o alcance das metas climáticas nacionais. Essas iniciativas proporcionam segurança jurídica, oferecem diretrizes claras ao mercado e estabelecem um ambiente favorável que atrai investimentos e mobiliza os instrumentos financeiros necessários para a implementação. Esses esforços estão refletidos no Plano de Transformação Ecológica (PTE) e nos compromissos internacionais do país.

Estudo de caso: Compromissos internacionais

O Brasil avançou em diversos compromissos climáticos desde que ratificou formalmente o Acordo de Paris em 2016. No cenário internacional, durante a Conferência das Nações Unidas sobre Mudança Climática de 2024, também conhecida como COP 29, realizada em Baku, o país reafirmou seus compromissos climáticos sob o acordo, comprometendo-se a:

- Reduzir as emissões líquidas de gases de efeito estufa em 59 por cento a 67 por cento até 2035, em comparação com os níveis de 2005.

- Alcançar emissões líquidas zero até 2050.

- Eliminar o desmatamento ilegal até 2030.

- Restaurar doze milhões de hectares de floresta até 2030.

Esta nova Contribuição Nacionalmente Determinada (CND) é estratégica não apenas para a redução das emissões, mas também para a valorização do capital natural do Brasil, a proteção da biodiversidade, a geração de empregos verdes e o avanço da transição rumo a uma economia regenerativa e de baixo carbono.

Em 2024, como anfitrião do Grupo dos Vinte (G20), o Brasil estabeleceu uma agenda que priorizava a bioeconomia global. A Iniciativa de Bioeconomia do G20 aproveita recursos biológicos renováveis para promover o crescimento econômico sustentável por meio de dez princípios não vinculativos. Esses princípios enfatizam a conservação da biodiversidade, a redução da pobreza e a equidade social, assegurando que os benefícios da bioeconomia sejam distribuídos de forma justa, especialmente entre comunidades vulneráveis, populações rurais e povos indígenas. A iniciativa também ressalta a importância de uma compensação adequada pelo conhecimento tradicional indígena e incentiva o fortalecimento das bioeconomias locais. Ao integrar as economias locais às cadeias de valor globais, a iniciativa garante que nações biologicamente ricas possam participar ativamente do crescimento econômico mundial.

O Brasil desempenhou um papel de destaque na consolidação desses resultados. Defendeu a cooperação Sul-Sul e ressaltou o papel essencial da biodiversidade para o desenvolvimento econômico sustentável. A liderança do país reforçou a necessidade de colocar a biodiversidade no centro das discussões globais sobre progresso econômico.

A importância do engajamento do setor de seguros

A mobilização dos seguradores é um elemento central desse processo. Discussões eficazes e inclusivas entre profissionais do setor de seguros brasileiro podem consolidar informações essenciais e esclarecer lacunas e oportunidades. Esses seguradores têm uma visão clara dos desafios para implementar ou ampliar produtos e mecanismos de seguros relevantes.

Enquanto as recentes mudanças regulatórias abrem caminho para o desenvolvimento de produtos de seguro relacionados à natureza, as seguradoras devem avançar em estratégias climáticas inovadoras. A Taxonomia Sustentável Brasileira e a Resolução nº 473/2024 do Conselho Nacional de Seguros Privados, por exemplo, preveem a classificação de seguros e planos de previdência privada abertos como sustentáveis. Embora essa mudança regulatória crítica tenha estabelecido as bases, as seguradoras precisam desenvolver produtos que sejam financeiramente viáveis, socialmente responsáveis e que promovam a sustentabilidade ambiental.

Ao conectar seguradoras, resseguradoras, investidores, segurados, universidades e institutos de pesquisa, associações e reguladores (entre outros), os formuladores de políticas podem abordar de forma mais eficaz as lacunas relacionadas à adaptação de produtos existentes e ao desenvolvimento de novos. As lacunas atuais incluem: limitações na cobertura para riscos climáticos (insuficiente para cobrir eventos catastróficos em grande escala); escassez de estudos de mercado, modelos e fontes de dados confiáveis sobre desastres e seus impactos nos ecossistemas; oportunidade ainda não explorada para promover uma cultura de seguros entre a população e no setor da bioeconomia; e capacidade restrita nos níveis executivo, comercial e técnico.

Finalmente, há também um potencial significativo nos produtos paramétricos. Esses instrumentos, que realizam pagamentos quando gatilhos previamente definidos são acionados, oferecem maior agilidade na resposta a eventos extremos. Eles vêm sendo aplicados em produtos emergentes, como seguros de créditos de carbono ou de biodiversidade. No entanto, persistem desafios apesar do claro potencial. Os atores do setor de seguros e as políticas públicas precisam definir com maior precisão as partes seguradas, os beneficiários e os modelos de financiamento público-privado, especialmente no contexto de projetos de resiliência climática e proteção de ecossistemas.

Fechando a lacuna de proteção

O seguro de adaptação climática oferece proteção financeira contra riscos relacionados ao clima — como eventos extremos, elevação do nível do mar e outras mudanças ambientais. Ele é concebido para fortalecer a resiliência e apoiar a recuperação de indivíduos, empresas e comunidades.

Apesar da exposição historicamente limitada do Brasil a catástrofes naturais, como furacões e terremotos, a crescente frequência e intensidade de desastres induzidos pelo clima tornaram o setor de seguros do país cada vez mais consciente dos riscos climáticos. Os riscos físicos que geram as maiores perdas — tanto no setor público quanto no privado — são os hidrológicos, particularmente aqueles associados a chuvas intensas e inundações. Esses eventos danificam infraestrutura, propriedades e áreas urbanas; enquanto as secas resultam em perdas agrícolas substanciais e ameaçam a geração de eletricidade, dada a elevada dependência nacional da energia hidrelétrica. Esse cenário tem impacto direto sobre o setor de seguros, afetando produtos já existentes que cobrem riscos climáticos, como seguros de propriedade e seguros agrícolas. As mudanças climáticas transformaram profundamente o paradigma brasileiro de gestão de riscos de desastres.

Assim, o seguro pode ir além de uma resposta pós-desastre. Ele também pode desempenhar um papel proativo ao oferecer segurança para reformas estruturais. Muitos setores são simultaneamente altamente vulneráveis às mudanças climáticas e essenciais para uma transição bem-sucedida, como energia, agricultura e infraestrutura. Para ser eficaz, esse processo requer mecanismos de transferência de riscos que ultrapassem as abordagens tradicionais. O setor pode contribuir para transferir o ônus financeiro dos danos induzidos pelo clima dos segurados para os seguradores, ao mesmo tempo em que incentiva os segurados a adotar estratégias de redução de risco.

A causa por trás da lacuna

O que explica essa lacuna notável? Fatores informacionais, econômicos e comportamentais — que vão desde a falta de confiança e conscientização sobre produtos de seguro até a percepção de risco — ampliam a lacuna. Além disso, a ausência de cobertura generalizada compromete a acessibilidade do seguro. Sem uma base significativa de segurados, torna-se difícil para as seguradoras diversificarem os riscos. Isso gera seleção adversa e enfraquece um dos princípios fundamentais do seguro. Em outras palavras, expandir o grupo de segurados contribui para uma distribuição mais eficaz dos riscos e para uma precificação mais precisa e acessível.

A cobertura limitada para desastres relacionados ao clima também dificulta a modelagem de riscos. Os dados disponíveis não oferecem um histórico de perdas suficientemente robusto para sustentar modelos confiáveis. Essa carência de dados de qualidade complica decisões de precificação e subscrição. Como consequência, o seguro permanece inacessível para grande parte da população, perpetuando um ciclo de vulnerabilidade.

A ampla lacuna de proteção evidencia ainda a necessidade de maior inovação em produtos de seguros alinhados aos impactos crescentes das mudanças climáticas. Soluções paramétricas, por exemplo, já foram desenvolvidas com base em eventos climáticos extremos, mas seu uso permanece restrito. Os seguradores no Brasil precisam avaliar como expandir sua aplicação para setores estratégicos, como infraestrutura, energia e agricultura.

Apesar dessas lacunas, o setor de seguros brasileiro já demonstrou um compromisso expressivo com a transparência em relação aos riscos climáticos. Tornou-se, por exemplo, o primeiro mercado de seguros do mundo a endossar o TCFD. A indústria também lançou, em 2018, a Declaração do Rio sobre Transparência em Riscos Climáticos. Em um movimento sem precedentes, o setor foi o primeiro globalmente a assumir compromissos alinhados ao TCFD, enfatizando que a mudança climática descontrolada representa ameaças significativas à sustentabilidade dos mercados de seguros e do sistema financeiro. Além disso, o Brasil foi pioneiro na América Latina ao exigir a consideração de riscos de sustentabilidade — incluindo riscos climáticos — nos processos de gestão de riscos, subscrição e desenvolvimento de produtos.

A coleta de dados consistentes para soluções sustentáveis

O seguro rural tem o potencial de se consolidar como um instrumento estratégico na transição para uma economia de baixo carbono e na valorização de ativos ambientais. Essencialmente, trata-se de uma cobertura especializada, mas abrangente, voltada para trabalhadores e empresas agrícolas. Ele protege contra perdas financeiras em diversas práticas rurais, que vão desde a morte de animais até danos à propriedade.

Mais do que um mecanismo de compensação, o seguro rural pode atuar como incentivo a práticas sustentáveis que fortalecem a resiliência climática e contribuem para a redução das emissões de GEE. Sistemas como a Integração Lavoura-Pecuária-Floresta (ILPF), os sistemas agroflorestais, a agricultura regenerativa e a restauração florestal não apenas ajudam a mitigar emissões, mas também reduzem a exposição a riscos climáticos, como secas prolongadas, erosão do solo e pragas.

Os desafios

Um dos principais desafios, contudo, reside em estabelecer parâmetros técnicos robustos e metodologias capazes de medir o impacto positivo dessas práticas na redução de riscos. Em outras palavras, há uma necessidade de concentrar esforços em evidências empíricas para sistemas de produção sustentáveis. Esses conjuntos de dados devem reforçar o consenso de que práticas sustentáveis geram menor variabilidade na produção, apresentam maior resiliência a eventos extremos e representam risco reduzido para os seguradores. Tal evidência permitiria a definição de prêmios de seguro diferenciados, reconhecendo os méritos técnicos e ambientais desses produtores e funcionando como incentivo econômico direto para sua adoção.

Atualmente, a precificação do seguro rural depende, em grande medida, de séries históricas consolidadas. Essas bases são derivadas de sistemas de produção convencionais, sobretudo monoculturas em larga escala. Elas oferecem previsibilidade estatística para cálculos atuariais, o que facilita o desenho de produtos e a definição de prêmios.

Por outro lado, práticas agrícolas mais inovadoras e sustentáveis ainda carecem de dados robustos e contínuos sobre seu desempenho. Como essas práticas são relativamente recentes e frequentemente implementadas em escalas menores, não dispõem de séries temporais suficientemente longas e sistemáticas. Além disso, muitas vezes estão distribuídas em regiões de alta heterogeneidade socioambiental e associadas a arranjos de produção mais complexos. Esses fatores tornam desafiador alimentar com precisão os modelos estatísticos utilizados pelos seguradores para avaliar intervenções sustentáveis com a mesma clareza que as práticas mais consolidadas. Sem esse suporte técnico, torna-se difícil mensurar com rigor o perfil de risco desses sistemas. Como consequência, os prêmios podem ser mais elevados e pode haver uma ausência significativa de cobertura, mesmo quando dados qualitativos e empíricos indicam os benefícios das abordagens sustentáveis.

As oportunidades

Do ponto de vista do seguro rural, uma das frentes mais desafiadoras — e ao mesmo tempo mais promissoras — é o seguro florestal. Esse instrumento tem como objetivo proteger a vegetação nativa e apoiar a conservação, a restauração ou o uso sustentável das florestas naturais. Diferentemente das florestas comerciais, cujos ativos são avaliados com base em padrões silviculturais bem definidos, como produtividade por hectare ou custos de reposição, as florestas nativas não possuem um valor de mercado diretamente mensurável.

O valor das florestas nativas está associado a funções ecossistêmicas complexas, como o sequestro de carbono e a regulação do ciclo hidrológico. Esses atributos não seguem parâmetros homogêneos ou lineares de medição; ao contrário, variam conforme o bioma, o estágio sucessional da vegetação, o tipo de solo e os padrões de precipitação, entre outros fatores. Valorizar economicamente esses ativos — e, consequentemente, segurá-los — exige metodologias interdisciplinares ainda em desenvolvimento, como análises de custo de oportunidade, modelagem de estoque e fluxo de carbono e avaliações de impacto ambiental territorializadas.

Além disso, operações de restauração e conservação florestal estão frequentemente expostas a riscos catastróficos, como incêndios, secas extremas, tempestades e invasões ilegais. Esses perigos comprometem não apenas os ativos ambientais, mas também a viabilidade econômica dos projetos. São riscos caracterizados por baixa previsibilidade, alta severidade e ocorrência sazonal, o que dificulta a precificação tradicional. As oportunidades de resseguro permanecem limitadas, sobretudo no mercado internacional, que ainda possui familiaridade restrita com ativos baseados na biodiversidade tropical. A ausência de um histórico de sinistros confiável e segmentado agrava o problema: sem dados suficientes, os riscos são considerados elevados por padrão, resultando em prêmios proibitivos ou até mesmo na inviabilidade de cobertura. Uma alternativa promissora para esse tipo de seguro são os créditos de carbono e de biodiversidade.

Avançando políticas de gestão de riscos agrícolas

A agricultura é altamente vulnerável a eventos climáticos extremos. Nesse contexto, os instrumentos de gestão de risco agrícola no Brasil tornam-se cada vez mais essenciais. Políticas públicas como o Programa de Subvenção ao Prêmio do Seguro Rural (PSR), o Programa de Garantia da Atividade Agrícola (PROAGRO), a Garantia-Safra e a Política de Garantia de Preço Mínimo (PGPM) têm como objetivo mitigar os riscos impostos pelas mudanças climáticas à produção agrícola, especialmente diante de chuvas excessivas e secas recorrentes.

Além do financiamento público, o financiamento privado desempenha um papel significativo nesses programas, proveniente principalmente dos prêmios pagos pelos produtores para o seguro rural e da participação no PROAGRO. Em 2018, um montante superior a R$5 bilhões foi desembolsado por meio de prêmios de seguro rural—considerando o total pago pelos produtores somado aos subsídios do governo via PROAGRO — e pelos programas Garantia-Safra e PGPM.

Esse volume representou uma melhoria na cobertura e possibilitou que mais produtores recorressem a produtos de seguro formal. No entanto, diante da ampla oportunidade de cobertura oferecida pelo programa de seguro rural, essa proteção ainda se mostrou limitada. Essas políticas e programas governamentais, quando combinados com o apoio do mercado de seguros privado, têm o potencial de fortalecer a gestão de riscos e as soluções de financiamento, permitindo a expansão do mercado de seguros.

A redução do segurado

Desde a década de 1960, as mudanças climáticas já reduziram a produtividade agrícola em 21 por cento. O aumento da produtividade por hectare é crucial para a segurança alimentar global e para o desenvolvimento sustentável. Esse avanço pode reduzir a pressão pela expansão das áreas agrícolas, mitigando perdas relacionadas ao clima. Além disso, permite que os produtores direcionem investimentos ao desenvolvimento tecnológico e à adoção de práticas agrícolas mais sustentáveis, preservando a saúde do solo e promovendo ganhos contínuos de produtividade.

No entanto, menos de 8 por cento da terra cultivada no Brasil é coberta por seguros rurais apoiados pelo governo, que não incluem florestas. Em grande parte, isso se deve ao aumento do preço médio do prêmio por hectare, que em 2022 alcançou R$500, em comparação com R$100 em 2019. Esse acréscimo está associado a indenizações mais elevadas, impulsionadas pela maior frequência de desastres climáticos. Como consequência, as seguradoras passaram a adotar análises de risco mais rigorosas, evitar concentrações regionais e buscar maior diversificação das culturas seguradas.

Diante dessa realidade, o PSR torna-se ainda mais relevante para a expansão do seguro rural. Contudo, seus fundos vêm sofrendo sucessivos cortes orçamentários. Em 2022, embora o orçamento tenha sido mantido, a área segurada foi reduzida em razão dos ajustes nos preços das apólices, que aumentaram em resposta à maior exposição ao risco climático, exigindo orçamentos mais robustos para manter a cobertura. Em 2023, o orçamento aprovado do PSR foi ainda mais reduzido, com os valores desembolsados ficando abaixo das projeções, o que pode resultar em aumentos de custo entre 20 e 40 por cento para os produtores. É importante destacar, entretanto, que, em comparação com outros países, o Brasil apresenta a menor taxa de subsídio ao prêmio do seguro rural e dispõe de menos recursos para apoiar a produção agrícola.

Conclusão

As questões complexas relacionadas ao clima, à biodiversidade e à bioeconomia superam a capacidade isolada dos seguradores. Superar esses obstáculos em uma nova era climática requer a mobilização coordenada de políticas públicas robustas, a integração intersetorial e o estabelecimento de estruturas institucionais e financeiras. Com um desenho adequado, essas ações podem desbloquear investimentos estratégicos, mitigar riscos sistêmicos e promover o realinhamento do desenvolvimento produtivo nacional.

Abordar essas barreiras climáticas é um esforço coletivo que exige uma governança climática eficaz, uma convergência regulatória consistente e a implementação de mecanismos financeiros inovadores que ampliem o acesso à proteção securitária, ao mesmo tempo em que promovem a descarbonização dos setores econômicos de maior intensidade de emissões.

Nesse contexto, o mercado segurador deve ser compreendido como um setor-chave, com elevado potencial de inovação. Por exemplo, no início deste ano foram emitidos os primeiros títulos vinculados a seguros no Brasil. Com isso, os riscos florestais puderam ser transferidos para os mercados de capitais, de forma semelhante aos títulos de catástrofe. Inseridos em um sistema integrado de transformação econômica e ambiental, os seguradores atuam não apenas como mitigadores de riscos, mas também como catalisadores de práticas sustentáveis e de desenvolvimento resiliente. Romper o ciclo da subproteção requer uma colaboração estreita entre o governo brasileiro, o setor financeiro e as empresas. Juntos, esses atores podem criar mecanismos de incentivo eficazes, desenvolver bases técnicas sólidas e construir instrumentos de compartilhamento de riscos que possibilitem apoio em larga escala a sistemas de produção sustentáveis.

O seguro pode e deve ser parte central dessa solução transformadora. Para alcançar esse objetivo, novas bases precisam ser construídas. As políticas e soluções devem ir além das práticas tradicionais, das metodologias convencionais de precificação e das opções atuais de cobertura. Em vez disso, devem abrir caminho para produtos inovadores, alinhados aos desafios socioambientais emergentes.

A COP 30—que será realizada em Belém, Brasil, a partir de 10 de novembro—representa uma oportunidade estratégica única para o setor de seguros, tanto no Brasil quanto globalmente. O evento oferece um momento para que as seguradoras fortaleçam seu papel e ganhem maior relevância no diálogo internacional sobre mudanças climáticas. A conferência pode mobilizar esforços públicos e privados, posicionando o seguro como componente essencial de políticas públicas abrangentes voltadas à adaptação e à sustentabilidade.